ملخص: إذا نظرنا إلى الوراء في سوق الصلب الأسبوع الماضي ، أظهر سعر الصلب اتجاهًا لتقلبات العملية.ارتفعت معظم منتجات الصلب أولاً ثم انخفضت في نطاق 30 نقطة.وعلى صعيد المواد الخام ، ارتفع مؤشر خام الحديد بالدولار بمقدار 4 نقاط ، وارتفع مؤشر أسعار الخردة والصلب 64 نقطة ، وانخفض مؤشر أسعار فحم الكوك 94 نقطة.بالنظر إلى سوق الصلب هذا الأسبوع ، من المتوقع أن يستمر الوضع في إظهار عمليات متقطعة.الأسباب الرئيسية هي كما يلي: أولاً ، قرر المؤتمر الاقتصادي المركزي تحديد عام 2022 سنة مستقرة.من ناحية ، فقد سلط الضوء على الضغط الهبوطي الأكبر على الاقتصاد في الوقت الحاضر وحتى في الفترة المقبلة ، من ناحية أخرى ، فإنه يشير أيضًا إلى أن الوضع الاقتصادي العام في عام 2022 أو تقدم مطرد ؛ثانياً ، زيادة طفيفة في إنتاج الصلب على أساس شهري ، وتقلص انخفاض المخزون ، وضعفت قوة الدعم لأسعار الصلب ؛ثالثًا ، هذا الأسبوع هو نافذة وقت اجتماع مجلس الاحتياطي الفيدرالي والبنك المركزي الأوروبي ، وهو أيضًا 2201 عقدًا في شهر التسليم قبل مرحلة اللعبة ، طويلة وفارغة.

1. ماكرو

يتطلب العمل الاقتصادي لعام 2022 المضي قدمًا بثبات وإحراز تقدم مطرد ، ومواصلة تنفيذ سياسة مالية استباقية وسياسة نقدية حكيمة ، واستثمار بنية تحتية متطورة بشكل مناسب ، وتعزيز دورة سليمة وتنمية صحية لصناعة العقارات من خلال المناطق الحضرية. السياسات ، لا تشارك في الرياضة "الحد من الكربون".في الوقت الحاضر ، الطلب على التمويل للاقتصاد الحقيقي في الصين ضعيف ، والاستهلاك والاستثمار غير كافيين ، وصادرات التجارة الخارجية تحافظ على نمو سريع ، والسياسات الكلية دافئة.

حالة كل نوع من المواد الخام

1. ركاز الحديد

اعتبارًا من هذا الأسبوع ، انخفضت شحنات خام الحديد ووصولها إلى هونغ كونغ وفقًا لخطة الشحن وإيقاع الشحن.ومع ذلك ، مع رفع قيود الإنتاج في تانغشان وخطط لاستئناف إنتاج أفران الصهر في مناطق أخرى ، سيرتفع إنتاج المعدن الساخن إلى حد ما ، ومع ذلك ، فإن زيادة إنتاج المعدن الساخن محدودة في ظل حماية البيئة ، مخزون الموانئ لا يغير اتجاه التراكم ، ولا تزال فجوة العرض والطلب فضفاضة ، ويظل السعر ضعيفًا.

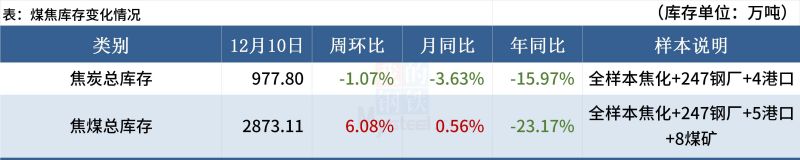

(2) فحم الكوك

(3) خردة

سوق المنتجات النهائية في ارتفاع مستمر بعد أن تميل الحالة الذهنية إلى توخي الحذر ، إلى جانب الوصول اللاحق للموسم ، والتخزين الشتوي يجلب ضغطًا كبيرًا ، أو رد قصير الأجل أو صدمة.من منظور اختلاف نفايات اللولب وفرق نفايات الألواح ، لا يزال لدى مصنع الصلب الحالي ربح معين ، ولكن بالنظر إلى عوامل مثل الحد من الإنتاج في الشتاء في شمال الصين والتحكم المزدوج في استهلاك الطاقة ، لم يتحسن الطلب على خردة الصلب بشكل واضح ؛من منظور اختلاف الحديد الخردة ، فإن سعر خردة الصلب الحالي أعلى بالفعل من تكلفة الحديد المصهور ، والفائدة الاقتصادية للخردة آخذة في الانخفاض ، والاستعداد لشراء الخردة ضعيف في ضوء العملية الطويلة.بالإضافة إلى ذلك ، مقارنة بالسلع الأخرى على أساس سنوي ، كانت أسعار الخردة عند مستوى مرتفع ، وهناك خطر الانخفاض.حكم شامل ، من المتوقع أن تتأرجح أسعار الخردة بشكل أضعف قليلاً هذا الأسبوع.

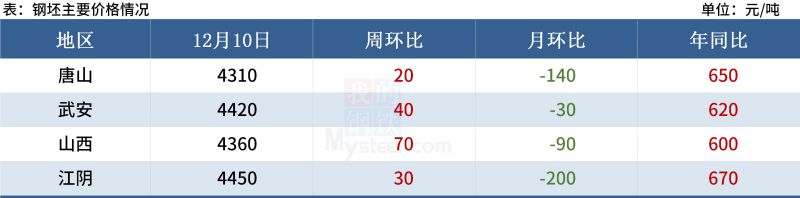

(4) بليت

تتباطأ أرباح البليت ، مما يدفع العوامل من خفض التكلفة إلى انتعاش الأسعار.تانغشان منطقة حماية البيئة تحد من الإنتاج في كثير من الأحيان ، ضعف العرض والطلب ضعف الوضع ، ويقود انتعاش الأسعار بشكل رئيسي من قبل سوق العقود الآجلة.من وجهة نظر السوق الحالية ، بناءً على الإصدار المستمر والصعب لتوريد قضبان الحديد ، في ظل بيئة التشغيل لمصانع درفلة الصلب ، يستمر مخزون المنتجات النهائية في المصنع في الانخفاض ، وحالة المخزون المنخفضة لمعظم المصانع المتوقفة وقد أدى بالفعل إلى ظاهرة نقص التنوع والمواصفات ، وسوف يكون الشعور باستئناف الإنتاج وإعادة التخزين بارزًا ، وسيؤدي خفض تكلفة درفلة الحديد إلى زيادة واضحة في أرباح الإنتاج والمبيعات.بالإضافة إلى ذلك ، فإن الاتجاه المتمثل في خفض كمية قضبان الصلب المستوردة التي تصل إلى الميناء واضح ، أو سيتم الحفاظ على حالة موانئ التجريف بشكل مستمر ، مما يؤدي إلى ارتفاع أسعار البليت في المرحلة الدنيا من استئناف القوة الدافعة للسعر.ومع ذلك ، من أداء السوق الحالي ، فإن البروز النسبي للتشاؤم ، إلى حد ما ، استمر تأثير أسعار البليت في الارتفاع.ستعكس أسعار البليت المتوقعة الشاملة على المدى القصير حالة "الدعم السفلي ، الزيادة المحدودة".

حالة منتجات الصلب المختلفة

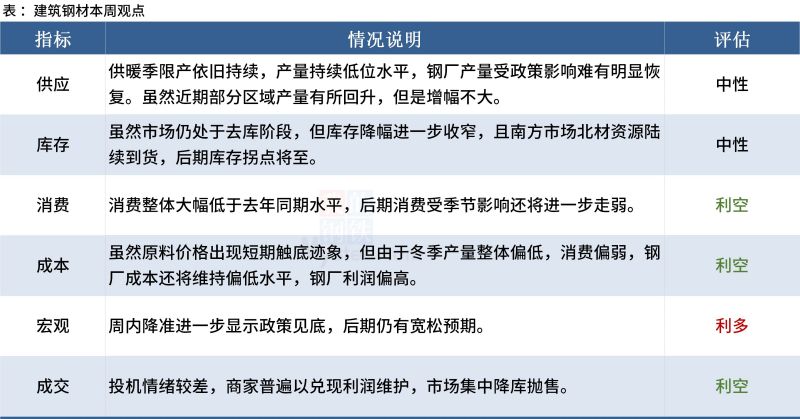

(1) فولاذ البناء

هذا الأسبوع ، قد يكون من الصعب تغيير جانب العرض كثيرًا ، على الرغم من إصلاح أرباح مصنع الصلب ، وزاد استئناف الطاقة ، ولكن بحلول الألعاب الأولمبية الشتوية وقيود الإنتاج في الخريف والشتاء ، هناك مجال محدود لاستعادة الإنتاج.من حيث الدورة الزمنية ، سيكون من الصعب تغيير اتجاه ضعف الطلب مع برودة الطقس مع اقتراب عيد الربيع.ومع ذلك ، من نوفمبر حتى الآن حالة المعاملات في جميع أنحاء البلاد ، فإن الأداء العام لهجة الطلب في المقدمة بحزم.على الرغم من أن المنطقة الشمالية عانت مؤخرًا من تأثير التبريد ، ولكن كطلب رئيسي في هذه المرحلة من المنطقة الجنوبية ، لا يزال الطقس قصير المدى لا يؤثر على موقع البناء أو الطلب الإجمالي الأسبوع المقبل أو سيتم الحفاظ عليه.في الوقت الحاضر دخلت مرحلة التخزين الشتوي ، زادت المناطق الرئيسية للطلب في شرق وجنوب الصين تدريجياً من نسبة إنجاز الموقع ، وتحتاج المحطة الفعلية فقط إلى عدم وجود أي تحسين.لذلك ، فإن أسعار حديد التسليح لديها مقاومة ، في ظل مستوى معين من الدعم ، إلى جانب أسعار فولاذ البناء المحلي هذا الأسبوع أو ستكون بشكل أساسي صدمات ضعيفة.

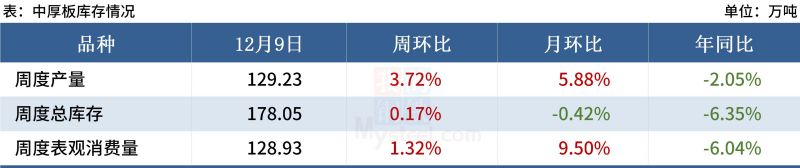

(2) صحون متوسطة وثقيلة

على جانب العرض ، استأنفت شركة North Steel Mills الإنتاج واحدة تلو الأخرى في المستقبل القريب.في شرق الصين ، تعتبر الزيادة في الإنتاج هي العامل الرئيسي ، وقد أظهر إنتاج الألواح المتوسطة في البلاد بأكملها اتجاه انتعاش منخفض المستوى.من المتوقع أن الإنتاج قصير الأجل لا يزال لديه مجال صغير للارتفاع.في التداول ، تكون المنافسة على أوامر الألواح العادية شرسة نسبيًا ، والطلب على المضاربة في السوق ضعيف ، وظاهرة مصانع الصلب التي تسمح للأسعار بالاستيلاء على الطلبات واضحة ، وضغط السبائك المنخفض أصغر ، وفي الوقت الحالي يحافظ على فرق كبير في السعر مع العام سبورة؛من ناحية الطلب ، انخفض الطلب الإجمالي ، مضيفًا تأثير بعض أحداث الصحة العامة الإقليمية ، المصب ، تم إغلاق المستودع ، ولا يُتوقع حدوث تحسن كبير على المدى القصير.توقعات متكاملة ، عملية ضعيفة لأسعار الألواح هذا الأسبوع.

(3) المتداول الباردة والساخنة

من وجهة نظر العرض ، يكون الإنتاج قصير المدى للدرفلة على الساخن والبارد في الأسفل ، وخاصة إنتاج الدرفلة على الساخن والدرفلة على البارد من المتوقع أن يعود إلى مستوى حوالي 2.9 مليون طن / أسبوع في ديسمبر مع ارتفاع الانتهاء من الإصلاح ، نظرًا للأرباح الحالية لمصنع الدرفلة على الساخن ، فإن السوق ككل لديه استئناف قوي لتوقعات الإنتاج ، ولكن أيضًا لضمان قاعدة الإنتاج في العام المقبل.من وجهة نظر الطلب ، يحتاج الاستهلاك قصير الأجل فقط إلى الحفاظ عليه ، ولكن هذا العام هناك توقعات مبكرة للعطلة ، بالنسبة للسلسلة بأكملها ، الاستهلاك على المدى القصير لا توجد نقطة مضيئة بارزة ؛بالإضافة إلى ذلك ، لا يزال من المتوقع أن تكون مصانع الصلب لأوامر يناير ضعيفة ، والضغط قصير الأجل من أسفل إلى أعلى ، ولا تزال الطلبات ومشاكل التنسيق على المدى الطويل هي المشاكل الأكثر وضوحًا التي ابتليت بالنهاية الفورية ، ولا يزال من المتوقع أن ينخفض الطلب.من وجهة نظر موارد السوق ، من ناحية ، لأن معظم مصانع الصلب تتعرض لضغوط كبيرة لتلقي الطلبات ، في ديسمبر ، من أجل تلبية الطلبات ، كان لمصانع الصلب التي تتلقى الطلبات سلوك خفض الأسعار والتفاوض فقط على الشحنات أقل من سعر السوق الفوري ، توجد تكاليف موارد أقل من الأسعار الحالية في السوق.من ناحية أخرى ، مع انتعاش إنتاج الصلب ، سيزيد السوق تدريجياً من حجم السلع ، وينعكس ضغط السوق تدريجياً.لذلك ، بشكل عام ، يتعرض ضغط العرض والطلب للضغط تدريجيًا ، وفي نفس الوقت عند وصول حجم متزايد ويريد التجار صرف النقود ، وفي ديسمبر تتدفق بعض الموارد منخفضة السعر إلى السوق ، الساخنة والباردة من المتوقع أن تستمر الأسعار في عملية ضعيفة.

(4) الفولاذ المقاوم للصدأ

في الوقت الحالي ، لا يزال الطلب الإجمالي على الفولاذ المقاوم للصدأ لا يظهر أي علامات على التحسن ، والمخزون الإجمالي عند مستوى أعلى ، ولا يزال التشاؤم يسيطر على معنويات السوق ، ولكن قد يتم تحفيز السوق من خلال أخبار انخفاض إنتاج مصانع الصلب. وبسبب القلق بشكل أساسي من تغير ظروف التداول ، من المتوقع أن تكون أسعار 304 الفورية متقلبة هذا الأسبوع.

الوقت ما بعد: 14 ديسمبر - 2021